Summa Summarum

Investoren verlieren die Risikoscheu

Warten auf Draghis nächstes Geschenk

http://www.nzz.ch/finanzen/anleihen/investoren-verlieren-die-risikoscheu-warten-auf-draghis-naechstes-geschenk-ld.5985

Deutsche-Bank-Chef warnt die EZB

Cryan kritisiert Draghi-Kurs

http://www.xing-news.com/reader/news/articles/213831?newsletter_id=11584&xng_share_origin=email

Warum Klugheit an der Börse jetzt wieder gefragt ist

http://www.xing-news.com/reader/news/articles/213834?newsletter_id=11584&xng_share_origin=email

Schöne heile Welt – von Joachim Goldberg

http://www.joachim-goldberg.com/schoene-heile-welt/

Kommentar

Bargeld und die Phantasie der Notenbanker

http://www.faz.net/aktuell/wirtschaft/wirtschaftspolitik/euro-zukunft-folgen-der-begrenzten-bargeldzahlung-14100036.html

Kurz vor der entscheidenden Sitzung der Europäischen Zentralbank sorgen vor allem die Strafzinsen für Unmut. UBS-Chef Sergio Ermotti glaubt, dass die EZB die Probleme der Negativzinsen unterschätzt. Der Co-Chef der Deutschen Bank, John Cryan, mahnt, dass Investoren den Glauben an die Macht der Notenbanken verlieren würden. Doch die EZB-Spitze scheint für derartige Kritik kaum mehr erreichbar. Mario Draghi wirkt wie ins Selbstgespräch vertieft.

Hans A. Bernecker: Die Kapitalmärkte driften auf ihre entscheidenden Termine zu.

Diese sind inzwischen fast jährlich mit zwei Daten abzudecken, Frühjahr und Herbst. Das Zeitfenster dafür hatten wir schon diskutiert und mit Mitte März als gerundeten Termin angegeben. Warum?

An den Kreditmärkten hat sich die Situation zugespitzt, die mit der realen Wirtschaft nur wenig zu tun hat. In den USA geht es um die Fracking-Kredite und deren Risiken, in Europa um die Banken-Qualitäten. Wir haben keine Bedenken, dass beide ohne Skandale gelöst werden können, aber spannend ist es dennoch. Der Geldbedarf der sogenannten Öl-Fonds ist ebenfalls weitgehend bekannt oder gut geschätzt worden. Der Rückzug aus den Aktienmärkten war die letzten 18 Monate bemerkbar. Diese Verkäufe laufen in Quartals-Rhythmen in einem überschaubaren Kalender, so auch jetzt.

Die Konsolidierung auf dem aktuellen Niveau ist die Ausgangsbasis für die Einschätzung der kommenden 12 bis 18 Monate. Das ist ähnlich wie in früheren Sachverhalten dieser Art und reicht weiter als die Ausgangslage im Oktober des Jahres. Man kann sagen, die Sicht ist weiter. Was drückt sich darin aus?

Die Aktienmärkte haben stets eine Indikator-Funktion für die Politik, für die Konjunktur-Tendenz und für die allgemeine öffentliche Meinung. Sie greifen nämlich vor. Die zweifellos spannendste Situation entwickelt sich dort, wo es die meisten nicht erwarten, nämlich in Öl und den Industrie-Metallen. Diese Situation gab es in den vergangenen 20 Jahren oder sogar länger nicht:

Alle Rohstoffe haben rund 60 % im Preis verloren, das ist ein sehr grober Schnitt. Dennoch kann niemand darauf verzichten. Die Rohstoff-Länder sind häufig auch Entwicklungs-Länder, börsentechnisch zusammengefasst Emerging Markets genannt. Deren Währungen verloren in der gleichen Zeit rund 30 bis 35 %, ebenfalls als groben Schnitt. Was passiert nun, wenn zunächst alle Preise der Metalle steigen und anschließend auch die Menge, wie üblich? Dann steigen nicht nur die Preise in Dollar, sondern auch die Wechselkurse all dieser Länder und darin liegt der übliche Gesundungsprozess der Emerging Markets.

Preissteigerungen der Metalle entstehen jedoch aus der Nachfrage in den Industrieländern und die dortige Nachfrage entsteht nur dadurch, dass die Unternehmen zunächst ihre Lager ausbauen, die auf einem absoluten Tief liegen und damit rechnen, ihre Produktion in den jeweiligen Gütern zu erhöhen. Fast sämtliche Industrien sind davon betroffen. Gradmesser ist der Autobau als bekannteste und größte Branche dieser Art.

Bestätigt sich dieser Verlauf in kleinen Schritten, ist dies ein sicheres Indiz dafür, dass sich die Weltwirtschaft schneller bewegen wird als bisher angenommen. Denn sämtliche Prognosen beziehen sich auf sinkende Preise für Edelmetall und Öl und eine meist schwächere Produktionsentwicklung aus diesem Grund. Das Gegenteil schlägt dann auf die Inflationsberechnung durch.

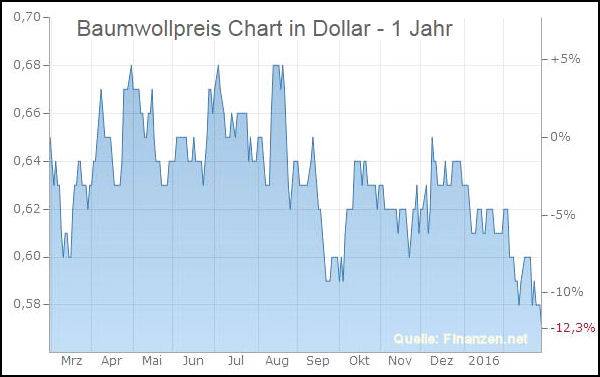

In allen Industrie-Ländern legen die Löhne und Mieten zu, die Verbraucherpreise stagnieren im Schnitt, aber der Sektor Metalle und Öl schaffte bis vor wenigen Wochen oder bis zur Stunde den Inflationsdruck nach unten. Die Berechnungen der sogenannten Kerninflation und der bereinigten Inflation hat deshalb Fehler. Deutlich untergewichtet sind alle Rohmaterialien, weil neben den Metallen auch andere Produkte wie Baumwolle, Zuckerrohr etc. unter dem gleichen Preisdruck standen. Doch auch diese zeigen das gleiche Erholungsbild wie die Metalle. Lange Rede, kurzer Sinn:

In den Preisen für Rohstoffe aller Art steckt das erste sichere Indiz dafür, wie sich die Weltwirtschaft in den kommenden zwei Jahren entwickeln dürfte. Größte Ausnahme in dem Zusammenhang ist übrigens China, in dem der Umbau der gesamten Volkswirtschaft einem anderen Modell folgt, nämlich Rückbau der Schwerindustrie aus Kommunisten-Zeit und forcierter Aufbau des Sektors Konsum-/Technik-Produkte. China war deshalb bis vor wenigen Jahren der Preistreiber und ist seit ca. acht Jahren der Preisdrücker. Eliminiert man China aus diesem Zusammenhang, lässt sich also dieses Bild zeichnen, das anders aussieht, als die Statistiker zur Stunde berechnen.

An den Aktienmärkten wird dies als erstes sichtbar, wie immer. Eine riesige Hausse lässt sich nicht voraussagen. Aber: Waren die Kurse z.B. im DAX vor 12 Monaten wirklich um so viel zu teuer, dass sie zwischenzeitlich bis zu 50 % zurückfielen? Kann es sein, dass Daimler mit seinen äußerst soliden Ergebnissen um runde 35 Mrd. Euro weniger wert ist als im April letzten Jahres? Das kann einfach nicht stimmen, wie jeder nachvollziehen kann. Auf den Kopf gestellt:

Diese genannte Lücke erhält ein Erholungspotenzial für den Daimler-Kurs von glatt 50 %. Diese Prognose wagt außer uns zurzeit so gut wie niemand. Für gut 20 der 30 DAX-Aktien lässt sich dies mehr oder weniger darstellen. Darin drückt sich lediglich aus, was Ängste bewirken und wohin sie führen und sich die Kurse wieder an die Realitäten heranarbeiten. Das aber dauert in der Regel etwas länger, denn die Treppe heraufzusteigen, kostet mehr Kraft als sie herunterzufallen.

Insolvenz

Anlegern von German Pellets könnte nichts bleiben

http://www.faz.net/aktuell/finanzen/anleihen-zinsen/mittelstandsanleihen/german-pellets-anlegern-droht-der-totalverlust-14099915.html

Global Central Banks Continue Longest Gold-Buying-Spree Since Vietnam War

http://www.zerohedge.com/news/2016-03-02/global-central-banks-continue-longest-gold-buying-spree-vietnam-war

….weitere Infos folgen….more information will follow!

Wir wünschen Ihnen einen schönen Tag! Have a nice day!

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!