Summa Summarum

….dafür heute um so mehr…..

Hans A. Bernecker: Giganten-Poker

Die internationalen Kapitalmärkte stehen vor einem Giganten-Poker und dies sehr wahrscheinlich noch vor dem Jahresende. Kein Bondholder kommt an dieser Konstellation vorbei, alle müssen sich darauf einstellen – sowohl Banken und Versicherungen im Kleinformat als auch Zentralbanken und ganze Länder im Grossformat. Es geht um Billionen Dollar/Euro.

Die Karten in diesem Spiel sind: Die Währungsreserven aller Länder der Welt werden zu 80 % in Dollar und Euro gehalten, in Gold noch 10 % und der Rest entfällt auf die Währungen der jeweiligen Handelspartner. Dollar und Euro wiederum entfallen zu 100 % auf Treasury Bonds (soweit Dollar) und zu etwa 80 % auf German Bunds in Euroanlagen. Denn kein Land wird seine Währungsreserven in Bonds der Italiener, Spanier oder Franzosen halten wollen.

Diese Bestände lassen sich nur grob schätzen, weil es keine exakte Statistik dafür gibt. Doch es gibt brauchbare Grössen, die selbst von den Chinesen zeitweise veröffentlicht wurden.

Mit der Zinspolitik der Zentralbanken wurden sämtliche Bondkurse in luftige Höhen getrieben, die zwar im Markt gelten, aber kaum zu realisieren sind. Würden sie es, würden die Bondmärkte total zusammenbrechen. Also sitzt jede Zentralbank, jedes Land wie ein Spieler am Pokertisch und muss entscheiden: Zieht er noch eine Karte oder deckt er seine Hand auf? Keiner kann sich davor drücken. Denn:

Bei niedrigen Zinsen und hohen Kursen bestehen in allen Bondpositionen riesige Gewinne. Wer wird diese nun kunstvoll und geschickt nutzen bzw. realisieren? Wer muss es tun und wer ist clever genug, sich als Erster mit Gewinn aus dem Spiel zu ziehen? Dieses Szenario hat es in den letzten 100 Jahren oder auch vorher nicht gegeben. Denn:

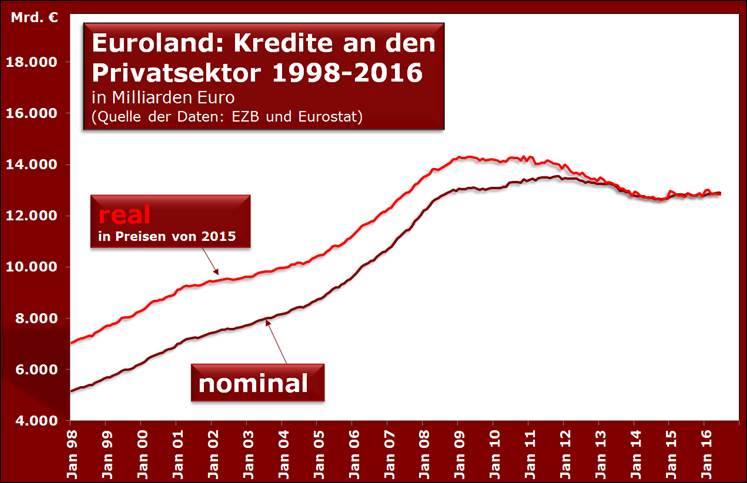

Erneut zeigen die OPEC-Länder nebst Norwegen als grösstem Staatsfonds dieser Art Flagge. Der aktuelle Ölpreis reicht nach Meldungen aus Norwegen und Katar nicht aus, die Staatslöcher zu schliessen. Damit ist die Auflösung dieser Staatsfonds schrittweise vorgeschrieben. Soweit bekannt, liegen etwa 30 bis 40 % dieser Gelder in den genannten Staatsanleihen. Wie das Kursbild für Treasury Bonds und German Bund aussieht, entnehmen Sie der Grafik. Daraus wird ersichtlich, dass niemand auf diesem Niveau bereit sein dürfte, diese Bonds zu Spitzenpreisen zu erwerben, weil er sicher sein kann, damit Geld zu verlieren. Dies gilt ohne Wenn und Aber.

Erstes Zwischenergebnis: Bis zum Jahresende müssen mehr oder weniger alle Treasurer ihre diesbezüglichen Pläne durchrechnen und vorlegen. Daraus entstehen die weiteren Entscheidungen bzgl. dieses Rückzugs. Ohne Turbulenzen lässt sich das schwer vorstellen und nur die Zentralbanken wären in der Lage, als Market Maker aufzutreten und die Wogen zu glätten. Das ist zweifellos möglich, ändert aber nichts an den weiteren Folgen.

Wer seine Währungsreserven umbaut oder gezwungen ist, umzubauen, muss selbstverständlich Alternativen suchen. Denn weder Dollar noch Euro lassen sich gut in Scheinen oder anderen Formen stapeln, es sei denn auf Kontokorrentkonten, aber wo? Es entsteht also ein Mangel an verfügbarem Material für das Halten von Währungsreserven.

Dafür gab es früher einmal den berühmten Gold-Standard. Der Anteil des Goldes an den Währungsreserven betrug teilweise 100 %, wie z.B. in England, oder auch 60 bis 70 %, wie im Deutschen Reich oder teilweise auch den USA. Das nannte man Golddeckung. Der Dollar wurde nach dem Zweiten Weltkrieg die einzige Reservewährung, der später die D-Mark folgte, nachdem sich das Pfund schrittweise zurückzog oder zurückgezogen werden musste. Kern der Sache bleibt: Dollar und Euro sind weiterhin die einzigen Währungen, die den Kriterien einer Währungsreserve genügen. In welcher Form demnächst?

Die Schweizer sind der Sache voraus. Ihr aus anderen Gründen entstandener riesiger Währungsberg wurde inzwischen zu knapp 25 % in Aktien angelegt. Natürlich in erstklassigen Bluechips in den USA, der Schweiz und Deutschland. Das ist neu und wird auch misstrauisch verfolgt bzw. kritisiert. Doch die Begründung der SNB liegt auf der Hand: Die überdrehten Bondkurse bei 0 % Zinsen beinhalten ein grosses Risiko, wenn sich die Zinspolitik nicht durchhalten lässt. Da alle inzwischen begriffen haben, dass sie sich nicht durchhalten lässt, sind wir wieder beim Anfang, nämlich den inzwischen erreichten Bondkursen, in denen Luft steckt. Die Charts für Treasury Bonds und German Bunds zeigen dies. Dann rücken unweigerlich Aktien in den Fokus. In welcher Form, in welcher Größenordnung bzw. Kombination lässt sich vorerst nicht sagen. Das wäre vermessen. Aber an Aktien und Gold kommt demnächst niemand vorbei.

Der Goldpreis stagnierte seit etwa vier Wochen und alle wunderten sich. Eine Besonderheit stand dahinter: Venezuela braucht dringend Geld und verkaufte 76 Tonnen seines Goldbestandes. China und Russland nahmen dieses Material unverzüglich auf. Beide gaben vorher einen Teil ihrer eigenen Währungsreserven in Dollar ab, worüber man sich an der Wall Street wunderte, aber die Quelle nicht kannte. Es ging um Größenordnung um 200 bis 240 Milliarden Dollar, die im Wesentlichen den Gegenwert der Goldrechnung ausmachen. Wäre Venezuela nicht als Verkäufer aufgetreten, kann man sich einen anderen Goldpreis vorstellen.

Nach dem gleichen Prinzip wird der Asset-Wechsel demnächst funktionieren. Anzunehmen ist lediglich, dass die genannten Zentralbanken über genügend Expertise verfügen, um solche Geldbewegungen im Griff zu haben. Bei der Fed haben wir keine Bedenken, dass dies funktioniert. Ob dies bei der EZB so funktionieren könnte, muss sich noch erweisen. Wir hoffen sehr, dass auch dies gelingt.

Lange Rede, kurzer Sinn zum Thema Zinswende der Fed: Es genügt ein kleiner Schritt von 0,25 %, um den ersten Schritt am T-Bond-Markt auszulösen. Dann kommt der nächste Schritt und so weiter. Dann sind sehr schnell 15 Punkte schlicht weg und die Rendite liegt vielleicht bei 2,5 % gegen aktuell 1,5 % und das wäre dann die erste Folge der Zinswende.

SCHWEIZER NOTENBANK

Mehr frei handelbare Facebook-Aktien als Mark Zuckerberg

http://www.xing-news.com/reader/news/articles/395639?link_position=digest&newsletter_id=15682&xng_share_origin=email

Erste Sparkassen wollen Negativzinsen verlangen

http://www.finanzen.net/nachricht/private-finanzen/34-Verwahrentgelte-34-Erste-Sparkassen-wollen-Negativzinsen-verlangen-5057097

EDELMETALLE UND EDLE STEINE

Gold aus Sternenstaub und Diamanten aus Seife

http://www.handelsblatt.com/technik/energie-umwelt/edelmetalle-und-edle-steine-gold-aus-sternenstaub-und-diamanten-aus-seife/14473146.html?social=facebook

Here’s how the Fed (and others) will drive gold to $1,700

http://www.marketwatch.com/story/heres-how-the-fed-and-others-will-drive-gold-to-1700-2016-08-30?mod=NTKfeed&link=mw_fb_ntk

S&P500 2176 (-0,2%), NKY 16903 (+1,06%), HSI 23004 (-0,05%), SHCOMP 3081 (+0,21%), SX5E Future 3030 (-0,1%), EUR/USD 1,1148 (+0,04%), USD/JPY 103,14 (-0,17%), USGov10Y 1,5766% (+0,66%), Gold Spot 1314 (+0,2%), Brent 48,32 (-0,1%)

USA

· Die EU-Kommission entschied, Apple (APPL) wegen zu Unrecht erhaltenen Steuervergünstigungen aus Irland zur Rechenschaft zu ziehen und verlangt eine Steuernachzahlung i.H.v. €13Mrd. BBG – 30.8.16

· Die SEC sprach einem ehemaligen Manager von Monsato (MON) $22,5Mio Belohnung zu, da er falsche Angaben zu den Kosten eines Rabattprogramms aufdeckte. HB – 31.8.16

· Die hawkischen Kommentare der Fed führten im August zu dem größten Anstieg von zweijährigen US-Treasuries-Renditen seit November. BBG – 31.8.16

· Fed-Vizepräsident Fischer äußerte, ein negatives Zinsniveau scheint in anderen Ländern zu funktionieren. Dennoch schließt er Negativverzinsung für die US in naher Zukunft aus. BBG – 30.8.16

· Der US-Handelsvertreter Froman reist Mitte September nach Europa, um den Abschluss des TTIP-Abkommen voranzutreiben. RTRS – 30.8.16

· Trump trifft heute den mexikanischen Präsidenten Peña in Mexiko. WSJ – 31.8.16

· Trump hob bezüglich seines Wahlkampfes die Mediensperre gegen Unternehmen wie The Washington Post und BuzzFeed auf. CNN – 30.8.16

· Potash (POT) befindet sich in Fusionsgesprächen mit Agrium (AGU). FNZ – 30.8.16 Der Zusammenschluss sollte laut Bloomberg keine kartellrechtlichen Probleme mit sich ziehen, da beide Firmen bereits in einem Joint Venture zusammenarbeiten. BBG – 30.8.16

· Google (GOOG) möchte mit Mitsubishi UFJ Financial Group (MTU) bei der Android Pay-Plattform enger zusammenarbeiten. BBG – 31.8.16 Google entwickelt des Weiteren einen eigenen Fahrgemeinschaftsdienst für Pendler, welcher mit Ubers „UberPool“ konkurrieren könnte. WSJ – 30.8.16

· General Electric (GE) verpflichtete sich zum Kauf des Cloud-basierten Softwareunternehmens ShipXpress. BBG – 30.8.16

· Dell und EMC (EMC) möchten ihre Fusion bis zum 7. September abschließen, nachdem sie alle Genehmigungen der Kartellbehörden erhalten haben. BBG – 30.8.16

· Abercrombie & Fitch Co. (ANF): Nach schwachen Quartalszahlen stürzte die Aktie gestern um -20,31% ab. Der Verlust weitete sich verglichen mit dem Vorjahreszeitraum von $0,9Mio auf $13,1Mio aus. Außerdem fiel der Absatz um vier Prozent auf $783Mio. FNZ – 30.8.16

· USA: S&P/Case-Shiller Home Price Index Edges Down GS – 30.8.16

· USA: Stronger than Expected Consumer Confidence GS – 30.8.16

· US Daily: GSAI: Trend Remains Encouraging in August GS – 30.8.16

· Heutige Makrodaten: MBA Mortgage Applications, ADP Employment Change (175.000), Chicago Purchasing Managers Index (54,0), Pending Home Sales (+0,7%)

ASIEN/EM

· Japan: Die Industrieproduktion stieg im Juli um +0,0% und damit schwächer als erwartet (vs. cons +0,8%, vs. Juni +2,3%). GS – 31.8.16 BoJ Vorstandsmitglied Funo sagte am Mittwoch, dass die japanische Zentralbank ihr komplettes Repertoire verwenden werde um private Haushalte und Unternehmen dazu zu bringen den inländischen Konsum anzukurbeln und damit deflationäre Tendenzen abzuwenden. RTRS – 31.8.16

· China: Aussagen des stellvertretenden Finanzministers zufolge seien Chinas Wirtschaftsdaten weiterhin stabil und es gäbe daher keine Basis für eine langfristige Abwertung des Renminbi. BST – 31.8.16 Macaus BIP fiel in 2Q16 um -7,1%qoq. Dies stellt eine Verbesserung im Vergleich zu 1Q16 da (vs. 1Q16 -13,3%qoq) und ist primär auf die sinkenden Erträge im Gewinnspielsektor zurückzuführen. BBG – 30.8.16

· Iraks Ministerpräsident al-Abhadi hat in einer Rede am Dienstag den Plan der Mehrheit der OPEC Mitglieder, die Ölproduktion im nächsten Monat auf konstantem Niveau zu fixieren, unterstützt. FT – 30.8.16

· In Australien stiegen die Kredite für private Haushalte im Juli, wie erwartet, um +0,4%mom (vs. cons +0,4%mom). GS – 31.8.16

· Saudi Arabien und China haben am Dienstag 15 Vorverträge in verschiedenen Industriesektoren geschlossen. Diese sollen die Zusammenarbeit und den Handel zwischen den beiden Ländern verbessern. RTRS – 30.8.16

· Die südkoreanische Industrieproduktion stieg im Juli um +1,4%mom und damit deutlich stärker als erwartet (vs. cons -0,6%mom). GS – 31.8.16

· Neuseeland: Daten der ANZ Business Outlook Umfrage zufolge ging das Geschäftsvertrauen zuletzt um 0,5 auf 15,5Pkte zurück. GS – 31.8.16

· Nordkorea: Kim Jong Un ließ Berichten des Südens zufolge seinen stellvertretenden Regierungschef exekutieren. RTRS – 31.8.16

· Heutige Makrodaten: Argentinien: Industrieproduktion, Brasilien: Monetary Policy Meeting / BIP / Haushaltsbilanz, Türkei: Handelsbilanz, Südafrika: Handelsbilanz, Chile: Arbeitslosenquote, Mexiko: Kreditvergabe / Inflationsbericht

Europa:

· Merkel hat eingeräumt, in der Flüchtlingspolitik Fehler gemacht zu haben. „Auch wir Deutschen haben das Problem zu lange ignoriert und die Notwendigkeit einer gesamteuropäischen Lösung verdrängt“. SZ – 30.08.16

· Evonik (EVK) platzierte 3 Anleihen im Wert von €1,9Mio bei mehr als 200 institutionellen Investoren, um die Übernahme von Air Products zu finanzieren. HB – 30.08.16

· Siemens (SIE) ist beim Bieter-Krieg um Adwen möglicherweise wieder mit im Spiel, da das Angebot von GE nicht hoch genug war. HB – 31.08.16

· Novartis (NOVN): Die FDA hat das Biosimiliar Sandoz Erelzi für die Behandlung verschiedener Entzündungskrankheiten in den USA zugelassen. Das Medikament Enbrel des US-Konzerns Amgen setze im letzten Jahr $5,36Mrd um.

· UBS (UBS) verkauft laut Business Insider den Vermögensverwaltungs-Dienstleister Inter-Concern-Revisions (ICR) an die Hamburger Beratungsgesellschaft Spudy Invest. BI – 30.08.16

· Warren Buffett möchte in den deutschen Mittelstand investieren und hat bereits für €400Mio den Motorradausrüster Louis gekauft. FNZ – 30.08.16

· Sparkassen: Die geplante Smartphone-Bank Yomo („Your Money“) wird intern getestet und es gibt erste Hinweise, wie das Produkt aussehen wird. HB – 30.08.16

· Iliad (ILD): 1H Umsatz €2,30Mrd vs Consensus €2,30Mrd, Net income €190,4Mio vs Consensus €187,5Mio. Guidance bestätigt. BBG – 31.08.16

· Heutige Makrodaten: 08.45am CET France Harmonised CPI (GS +0.3%yoy, consensus +0.4%yoy) and Consumer Spending (consensus +1.3%yoy) ; 09.55am CET Germany Unemployment Rate (consensus +6.1%) ; 10.00am CET Italy Unemployment Rate (consensus +11.5%) and Norway Mainland GDP (GS +0.4%qoq) ; 11.00am Italy Harmonised CPI (GS -0.1%yoy, consensus -0.1%yoy) and Euro area Unemployment Rate (consensus 10%) and Core CPI (GS +0.8%yoy, consensus +0.9%yoy) and Harmonised CPI (GS +0.2%yoy, consensus +0.3%yoy)

· European Economics Daily: The Euro area credit dashboard – Gradual improvement in lending activity continues Link

Wir wünschen Ihnen einen schönen Tag! Have a nice day!