Summa Summarum

Flucht aus Anleihen

Portugal bereitet große Sorgen

http://www.n-tv.de/wirtschaft/Portugal-bereitet-grosse-Sorgen-article16978996.html

Hans A. Bernecker: Gekonnt, oder?

Gestern schaute die halbe Welt auf FED-Chefin Yellen, wie üblich. Doch die gute Dame rückte auf ihrem Sessel hin und her und wusste nichts zu sagen, ebenfalls wie üblich. Was sollte sie auch sagen, wenn Sie sich die Charts anschauen?

Der Zusammenbruch des amerikanischen Fracking-Marktes ist hinreichend beschrieben worden. Sie können es fast auf die Woche genau datieren: Als die FED im Oktober 2014 ihre Bond-Käufe einstellte, ging es im Öl-Boom auf Talfahrt. Warum, ist jedem, der Amerika kennt, sofort klar:

Gibt es viel und billiges Geld, greifen die Amerikaner zu. Man mag sich darüber streiten, ob dies sinnvoll ist oder nicht, aber sie tun es nun einmal. Es ist ein wesentlicher Teil der amerikanischen Dynamik, wie sie seit 200 Jahren oder länger funktioniert. Natürlich kennt die FED diesen Sachverhalt auch, was wir unterstellen. Entweder hat sie dies billigend in Kauf genommen oder sogar gefördert. Das wissen wir nicht. Das Ganze begann ebenfalls im gleichen Monat, als die FED mit ihrer Geldpolitik dieser Art zur Jahreswende 2008/2009 begann.

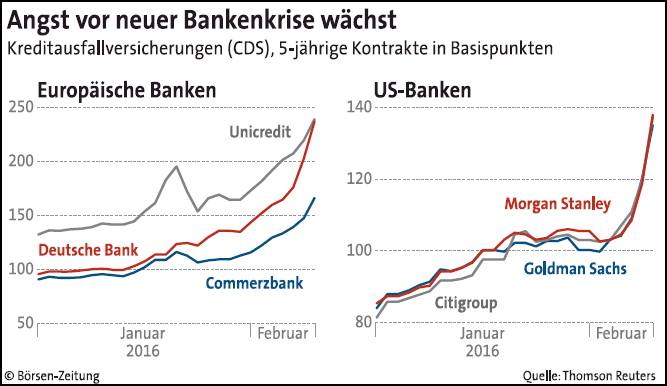

Die Partner dieses Hype sind die Banken. Zur Erinnerung: Das FED-Geld landete bei den Banken und diese reichten es weiter. Mithin sitzen sie mit im Fracking-Boot und wie sich deren Risiko nun darstellt, entnehmen Sie den Risiko-Prämien der zweiten Grafik. Schlüssiger geht es nicht.

Mithin erwies sich das ganze Geld-Verfahren als eine dramatische Fehlleistung der Notenbank oder der amerikanischen Regierung. Wie geht es weiter?

Wenn die Hälfte aller Fracking-Quellen wieder geschlossen wird, ist ein wichtiger Teil des Überangebots an Öl ebenfalls geschlossen. Darauf beruhte die Ölpreis-Tendenz, die Sie kennen. Die Entwicklung des Ölpreises könnten Sie wiederum neben den obigen Fracking-Chart legen. Auf den Punkt genau kommt es nicht an. Der Normalfall heißt dann:

Rund die Hälfte aller Quellen ist geschlossen, umgekehrt rund 800 Mrd. Dollar Fracking-Kredite sind über den Jordan und der Ölmarkt bekommt sein Gleichgewicht zurück. Es bedeutet, dass sich das effektive Angebot an die effektive Nachfrage anpasst. Das nennt man die sogenannte Flexibilität des Angebots auf den Preis. Es gibt auch eine Flexibilität des Preises auf Angebot oder Nachfrage. Volkswirte kennen dieses Thema.

Die amerikanische Finanzkrise ist also wieder einmal komplett. Dass sie bewältigt wird, unterstellen wir. Der Kollateralschaden für Europa ist begrenzt. Aber das Schöne an solchen Finanzkrisen ist, dass die Börsen ungewöhnlich nervös reagieren und so entstehen die interessantesten Investmentkurse für die nächsten ein bis drei Jahre.

Dynamische Volkswirtschaften mit sehr freien Marktbedingungen, wie nun einmal in den USA nötig und üblich, sind die wichtigsten Motoren für die Weltwirtschaft. Es gibt kein Land, wo dies so gut nachweisbar ist wie in den USA.

Im amerikanischen Wahlkampf wird dies eine Rolle spielen. Wir verkneifen es uns, Namen zu nennen, um keinen falschen Eindruck zu erwecken. Aber unsere Erfahrung sagt uns:

Derjenige, der dieses Thema aufgreift und den Amerikanern den Weg weist, wie sie aus ihrer positiven, aber lahmen Wirtschaftsentwicklung herauskommen, ist der nächste Präsident. Denn die Amerikaner wollen den Anstoß, den Leitbullen und die positive Erwartung. Auch ein konservativer Präsident erreicht dann eine Mehrheit, obwohl es nach den landläufigen Einschätzungen angeblich darauf ankommt, die untere oder farbige Mittelschicht zu erreichen.

Was will diese? Nach europäischen Maßstäben will sie mehr Sicherheit, Sozialleistungen und sonstige Unterstützungen. Das aber sind nicht die amerikanischen Maßstäbe, sondern: Diese Schicht will Hoffnung auf mehr Arbeit, mehr Geld bzw. eine eigene Wohnung oder ein Haus oder das nächste Auto. Das wird nun Präsident, wer diese Perspektiven glaubhaft vermittelt. Frage also: Wer kann das?

Die FED hat es 2008/2009 mit viel Geld versucht. Kernpunkt war Obama-Care mit einem jährlichen Aufwand von ursprünglich über 800 Mrd. Dollar, finanziert über den Staat, die Versicherungen und die Versicherten. Das Ergebnis ist bekanntlich mager. Eine Lebensperspektive war es auf jeden Fall für keinen. Mit weiteren Schulden funktioniert es nicht, womit aber dann? Diese Geschichte erzählen wir demnächst an dieser Stelle neu.

Yellen Re-Examining Negative Rates; Top Lawmaker Doubts Legality

http://www.bloomberg.com/news/articles/2016-02-11/yellen-says-fed-evaluating-possibility-of-negative-rates-in-u-s

Die Negativzinsen der EZB zeigen negative Wirkung. Entgegen der Beteuerungen ihrer Verbandsfunktionäre haben die Geldhäuser damit begonnen, für die Bargeldguthaben von Firmenkunden tatsächlich Strafgebühren zu verlangen. Diese heißen verharmlosend „individuelle Guthabengebühr“. So weit hat es die Geldflutungspolitik von Mario Draghi also gebracht: Der Kluge ist der Dumme. Und der Sparsame wird bald der neue Arme sein.

S&P500 1829 (-1,23%), NKY 14953 (-4,84%), HSI 18373 (-0,93%), SHCOMP 2763 (-0,63%), SX5E Future 2687 (+0.27%), EUR/USD 1,1314 (-0,08%), USD/JPY 111,92 (+0,45%), USGov10Y 1,6847% (+1,54%), Gold Spot 1245 (-0,15%), Brent 31,51 (+4,82%)

USA

· Janet Yellen sagte bei einer Anhörung vor dem Kongress, dass die Fed negative Zinsen prüfen würde und sie diese nicht ausschließen möchte. CNN – 11.2.16

· Der Verlust von AIG (AIG) im vergangenen Quartal war größer als erwartet. Zudem gab das Unternehmen dem Druck des Investors Carl Icahn nach und wählte John Paulson in seinen Verwaltungsrat. Nachbörslich legte die Aktie +1,92% zu. RTRS – 11.2.16

· Activision Blizzard (ATVI) legte Quartalsergebnisse vor und enttäuschte mit Verkäufen und Gewinnen, die hinter den Erwartungen zurück blieben. Nachbörslich verlor die Aktie -13,99%. BBG – 11.2.16

· Groupon (GRPN) berichtete einen Anstieg der Quartalseinnahmen um 3,8%, gestützt von starken Verkaufszahlen. Nachbörslich gewann die Aktie +18,30%. RTRS – 11.2.16

· Morgan Stanley (MS) stimmte einer Strafzahlung von $3,2Mrd für seine Rolle in der Subprime-Krise zu. Nachbörslich gewann die Aktie +1,11% hinzu. CNN – 11.2.16

· US Daily: The Risk from Tighter Financial Conditions (Hatzius) GS – 12.2.16

· USA: Inital and Continuing Jobless Claims Decline GS – 11.2.16

· Heutige Makrodaten: Business Inventories, Retail Sales (+0,1%)

ASIEN/EM

· Die Leistungsbilanz der Türkei lag im Dezember bei -$5,1Mrd (vs cons. -$5,0Mrd; Nov.: -$2,2Mrd). GS – 11.02.16

· Australien: Die Zahl der Baubeginne stieg im Dezember um +1,8%mom (-1,8%yoy). GS – 12.02.16

· Das geldpolitische Komitee der chilenischen Zentralbank hat den Leitzins unverändert bei 3,50% gelassen. GS – 11.02.16

· Das geldpolitische Komitee der peruanischen Zentralbank hat den Leitzins zum dritten Mal in Folge um 25 Basispunkte erhöht. Er liegt nun bei 4,25%. GS – 11.02.16

· Das geldpolitische Komitee der philippinischen Zentralbank hat die Zinssätze zum elften Mal in Folge unverändert gelassen. Die „reverse repurchase facility“ blieb bei 4,0% und die „repurchase facility” bei 6,0%. Diese Entscheidung wurde von 14 der 14 von Bloomberg befragten Analysten antizipiert. GS – 12.02.16

· Die Suzuki Motor Corp. (7269:Tokyo) gab bekannt die Rechtsstreitigkeiten mit Volkswagen (VOW:Xetra) beigelegt zu haben. Suzuki wird die Zahlung einer Geldsumme leisten, wofür Volkswagen eine Schadensersatzklage zurückziehen wird. JT – 11.02.16

EUROPA

· Deutsche Bank (DBK): S&P reduziert die CoCo Ratings der Deutschen Bank aufgrund der unsicheren Gewinnentwicklung. ST – 11.02.16

· Deutsche Telekom (DTE): Laut Reuters werden Warburg Pincus und Apollo ihr letztes, €3Mrd hohes, Angebot für T-Mobile Netherlands am Montag abgeben. BBG – 11.02.16

· Die Deutsche Post (DPW) könnte Insidern zufolge Konsequenzen aus der Krise ihrer Frachtsparte ziehen. Der Vorstand prüfe Optionen für die Zukunft des Geschäfts, sagten mehrere mit dem Vorgang vertraute Personen. HB – 12.02.16

· Commerzbank (CBK): Der neue Vorstandschef der Commerzbank soll Insidern zufolge bis Mitte April feststehen. Noch sind externe und interne Kandidaten im Rennen. HB – 11.02.16

· LafargeHolcim (LHN): Großaktionär Thomas Schmidheiny bestätigte, dass er seine Beteiligung nicht reduzieren möchte. BBG – 12.02.16

· L´Oreal (OR): FY15 Umsatz €25.26Mrd vs. Consensus €25.14Mrd. Operativer Gewinn €4.39Mrd vs. €4.39Mrd.

· ThyssenKrupp (TKA): Q1 Umsatz €9.55Mrd vs. Consensus € 9.9Mrd. Q1 Ebit €234Mio vs. VJ €317Mio

· Renault (RNO): FY Umsatz €45.33Mrd vs. Consensus €44.9Mrd. Operativer Gewinn €2.32Mrd vs. erwartet €2.02Mrd.

· Commerzbank (CBK): Q4 NII €1.28Mrd vs. VJ €1.43Mrd. Net Income €187Mio vs. Consensus €156Mio.

· Europris (EPR): Q4 Umsatz NOK1.41Mrd vs. VJ NOK1.3Mrd. Ebitda NOK283Mio vs. VJNOK258Mio.

· Aker Solutions (AKSO): Q4 Umsatz NOK7.9Mrd vs. Consensus NOK7.5Mrd. Ebitda NOK695Mio vs. erwartet NOK549. Net Loss NOK -225Mio vs. erwartet NOK +211Mio.

· GN (GN): Q4 Umsatz DK2.46Mrd vs. Consensus DK2.43Mrd. Net Income DK346Mio vs. erwartet DK351Mio.

· Heutige Makrodaten: EU GDP (11:00)

Wir wünschen Ihnen einen schönen Tag und ein erholsames Wochenende! Have a nice day and weekend!