Summa Summarum

Und täglich grüßt das Murmeltier!

SCHULDENKRISE UND EURO

Griechenland strebt EU-Sondergipfel an

http://www.handelsblatt.com/politik/international/schuldenkrise-und-euro-griechenland-strebt-eu-sondergipfel-an/13507492.html?social=facebook

„Eurogruppe ist zuständig“

Schäuble bügelt Tsipras-Vorschlag ab

http://www.n-tv.de/wirtschaft/Schaeuble-buegelt-Tsipras-Vorschlag-ab-article17568526.html

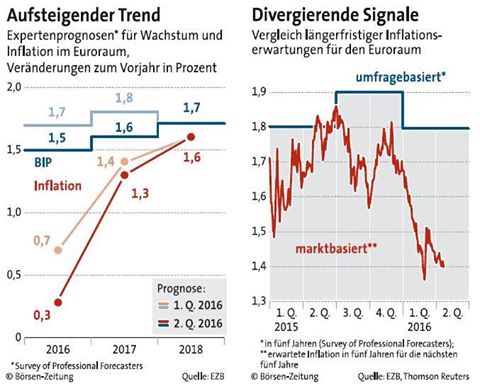

Wenn die Draghi-Politik wenigstens wirken würde, sagt Nigel Wilson, Chef des britischen Versicherungs- und Finanzkonzerns Legal & General. Im Handelsblatt-Interview beklagt er, dass die expansive Geldpolitik der EZB das Wirtschaftswachstum in Europa nicht belebt habe. Quantitative Easing werde zu „quantitative failing“.

ES IST ENTSCHIEDEN

Deshalb wird der 500-Euro-Schein aus dem Verkehr gezogen

http://www.handelsblatt.com/video/unternehmen/es-ist-entschieden-deshalb-wird-der-500-euro-schein-aus-dem-verkehr-gezogen/13507720.html?nlayer=Videos_11284840%3Fsocial%3Dfacebook

Sparkassen schließen Negativzinsen nicht mehr aus

http://www.fundresearch.de/Nachrichten/Breaking-News/2016-04-27-16-03-Sparkassen-schliessen-Negativzinsen-nicht-mehr-aus.111507.html

Der Präsident des Sparkassenverbands hatte gestern keine guten Nachrichten zu verkünden. Zwar würden die Geldinstitute „alles tun, um die privaten Sparer vor Negativzinsen zu schützen“, sagte Georg Fahrenschon, doch garantieren könne er das nicht. In den vergangenen zwölf Monaten haben 26 Geldhäuser die Gebühren für Kontoführung, Karten oder Überweisungen erhöht. Magere Zeiten stehen den Sparern bevor. Das Verrückte ist, dass es genau die Falschen trifft: Wenn die Amerikaner fleißig gespart hätten, anstatt sich hemmungslos zu verschulden, gäbe es keine Finanzkrise – und keine Niedrigzinspolitik. Die deutschen Sparer haben alles richtig gemacht – und stehen dennoch als Verlierer da.

Herr Draghi, hier ist Ihre Kopiervorlage

Geldpolitik

Die Bank von Japan sucht nach neuen Instrumenten

http://www.faz.net/aktuell/finanzen/anleihen-zinsen/die-bank-von-japan-sucht-nach-neuen-instrumenten-14200984.html

S&P500 2095 (+0,16%), NKY 16681 (-3,53%), HSI 21435 (+0,34%), SHCOMP 2924 (-1%), SX5E Future 3065 (+0,23%), EUR/USD 1,1337 (+0,13%), USD/JPY 108,99 (+2,27%), USGov10Y 1,8331% (-0,96%), Gold Spot 1252 (+0,52%), Brent 46,87 (-0,66%)

USA

· Die Fed zeigte sich erneut dovish und hat sich dafür entschieden, die Zinsen im April nicht anzuheben. Als Gründe dafür nennt Janet Yellen, dass sowohl die Wirtschaftsaktivitäten als auch die Haushaltsausgaben leicht abgenommen haben. CNN – 27.4.16

· Facebook (FB) gab bekannt, dass der Umsatz aus Werbeeinnahmen um 57% (auf $3,3Mrd) gestiegen ist. Werbeanzeigen auf Mobiltelefonen, welche teurer sind als jene auf Desktops, machten 80% des gesamten Umsatzes aus. WSJ – 28.4.16

· Bernie Sanders entlässt nach seinen jüngsten Wahlkampfverlusten hunderte Angestellte. In Staaten, in denen die Vorwahlen in den kommenden Monaten noch bevorstehen, wurden keine Mitarbeiter entlassen. WSJ – 27.4.16

· Yahoo Inc. (YHOO) einigte sich mit Starboard Value LP, dass vier weitere neue Vorstände ernannt werden. Diese Maßnahme soll den Weg zur Übernahme ebnen. WSJ – 27.4.16

· Verizon Communications Inc. (VZ) untersucht 57 Fälle von Netzwerk-Sabotage sowie andere kriminelle Aktivitäten. Verdächtigt werden die 36.000 Arbeiter, die seit zwei Wochen streiken. CNN – 27.4.16

· Ted Cruz nominiert nach seiner Niederlage gegen Donald Trump bei den letzten Vorwahlen Carly Fiorina als seinen Vizekandidaten. Beide präsentierten in Indiana ihr gemeinsames Wahlkampf-Logo. FT – 27.4.16

· US Daily: FOMC Meeting Recap GS – 27.4.16

· USA: Pending Home Sales Gain GS – 27.4.16

· USA: Goods Trade Balance Narrower than Expected GS – 27.4.16

· Heutige Makrodaten: Initial Jobless Claims (259.000), Continuing Claims (2.137.000), GDP Annualized QoQ (+0,6%), Personal Consumption (+1,7%), GDP Price Index (+0,6%)

ASIEN/EM

· Die Bank of Japan entscheidet sich, trotz schlechter Inflationsdaten und entgegen der Markterwartung vorerst keine weiteren geldpolitischen Stimuli vorzunehmen. Notenbankpräsident Kuroda spricht heute um 08:30 Uhr deutscher Zeit. GS – 28.04.16

· Der japanische Verbraucherpreisindex verzeichnete im März mit -0,3%yoy (vs. cons. -0,2%yoy) das niedrigste Level seit 3 Jahren. GS – 28.04.16 Gleichzeitig stieg die Industrieproduktion im März um +3,6%mom (vs. cons. +2,9%) und liegt demnach über den Erwartungen. GS – 28.04.16 Basierend auf einer Haushaltsumfrage fielen die realen Konsumausgaben im März um -5,3%yoy (vs. cons. -4,1%yoy). Auch die Einzelhandelsumsätze brachen im März um -4,3%yoy ein. GS – 28.04.16

· Das Gewinnwachstum chinesischer Industrieunternehmen verbessert sich im März auf +11,1%yoy. GS – 27.04.16

· Brasilien: Das Komitee der brasilianischen Zentralbank lässt den Selic-Leitzins unverändert bei +14,25%. GS – 27.04.16 Der IWF gibt an, dass die starke Widerstandsfähigkeit in Bezug auf die Attrahierung ausländischer Direktinvestitionen trotz der politischen und wirtschaftlichen Krise in Brasilien auf eine Erholung nach der Entscheidung über Präsidentin Rousseffs Amtsenthebung hinweist. FT – 27.04.16

· Wie der chinesische Präsident Xi Jinping am Donnerstag auf einer asiatischen Ministerkonferenz bekannt gab, wird China den Ausbruch eines Krieges auf der koreanischen Halbinsel nicht zulassen. RTRS – 28.04.16

· Die Arbeitslosenquote in Mexiko erreicht im März +3,74% (vs. cons. +3,85%) und verbessert sich damit leicht im Vergleich zum Vormonat und zu den Vorjahreszahlen. GS – 27.04.16

· Die neuseeländische Zentralbank belässt ihren Leitzins unverändert bei +2,25% (vs. cons. +2,25%). GS – 28.04.16

EUROPA

· Lufthansa (LHA) wird Brussels Airlines frühestens im September übernehmen. FNZ – 27.04.16

· Tui (TUI) hat einen Käufer für sein Online-Buchungsportal Hotelbeds gefunden. Für €1,19Mrd geht die Hotelbeds Group an GNVA Acquisitions, die der Beteiligungsgesellschaft Cinven und dem Canada Pension Plan Investment Board gehört. DJ – 27.04.16

· Deutsche Bank (DBK): Q1 Umsatz €8,07Mrd vs. VJ €10,38Mrd. Net Attributable €214Mio vs. Consensus -€484,3Mio. CET1 Ratio 10,7% vs. Q415 11,1%.

· Deutsche Börse (DB1): Q1 Nettoerlöse €648,5Mio vs. Consensus €637Mio. Ebit €310,6Mio vs. erwartet €309Mio.

· Airbus (AIR): Umsatz €12Mrd vs. Consensus €12,04Mrd. Ebit €507Mio vs. erwartet €473Mio.

· Saipem (SPM): Q1 Umsatz €2,84Mrd vs. Consensus €2,77Mrd. Operativer Gewinn €179Mio vs. erwartet €115,5Mio. Order Backlog €14,04Mrd vs. €15,85 Ende 2015.

· Technip (TEC): Q1 Order Intake €930Mio vs VJ €1,5Mrd. Ebitda €304,7Mio vs. erwartet €269,9Mio.

· Clariant (CLN): Q1 Umsatz CHF1,48Mrd vs. Consensus CHF1,46Mrd. Ebitda CHF229Mio vs. erwartet CHF209,8Mio.

· Saint-Gobain (SGO): Q1 Umsatz €9,14Mrd vs. Consensus €9,12Mrd. Das Unternehmen bestätigt seine Guidance.

· Geberit (GEBN): Q1 Umsatz CHF 718,6Mio vs. Consensus CHF743Mio. Operativer Gewinn CHF183,8Mio vs. VJ +13%.

· Telefonica Deutschland (O2D): Q1 Umsatz €1,86Mrd vs. Consensus €1,87Mrd. OIBDA €401Mio vs. erwartet €405mio.

· Caixa Bank (CABK): Q1 Net €273Mio vs. Consensus €296,6Mio.

· DNB (DNB): Q1 NII NOK8,711Mrd vs. Consensus NOK8,93Mrd. Net Income NOK5,11Mrd vs. NOK4,82Mrd.

· BBVA (BBVA): Q1 NII €4,15Mrd vs. VJ €3,66Mrd. Net Income €709Mio vs. Consensus €885,4Mio.

· Aker Solutions (AKSO): Q1 Umsatz NOK6,5Mrd vs. Consensus NOK7Mrd. Net Income NOK144Mio vs. erwartet NOK118Mio.

· Wacker Chemie (WCH): Q1 Umsatz €1,31Mrd vs. Consensus €1,33Mrd. Ebitda €228,9Mio vs. erwartet €227,2Mio.

· European Economics Daily: Bank earnings: T-LTROs and the economic incidence of credit subsidies — It is still a macro story Link

· Heutige Makrodaten: SP Arbeitslosenzahlen (9:00), DE Arbeitslosenzahlen (9:55), EU Konsumvertrauen 11:00)

Wir wünschen Ihnen einen schönen Tag! Have a nice day!